Die Stahlindustrie musste der Corona-Pandemie im vergangenen Jahr ihren Tribut zollen. Vor allem aufgrund von Produktionsstillständen sank die Bereitschaft der Unternehmen, in neue Anlagen zu investieren. Zu dem Fazit kommt der Verband Deutscher Maschinen- und Anlagenbauer (VDMA), der auch Betriebe aus dem Bereich der Hütten- und Walzwerktechnik vertritt.

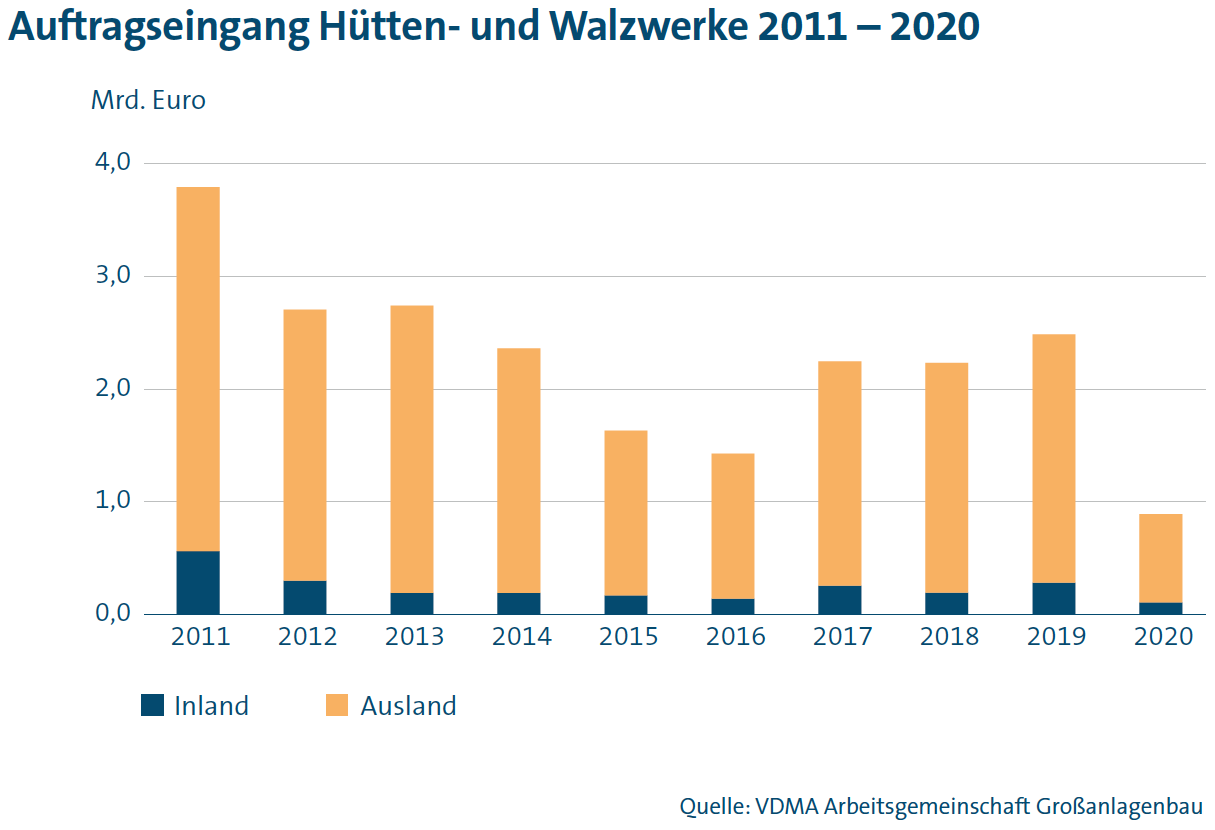

Im Bereich der Hütten- und Walzwerktechnik haben die Mitglieder der VDMA-Arbeitsgemeinschaft Großanlagenbau (AGAB) im vergangenen Jahr Auftragseingänge in Höhe von 1,1 Milliarden Euro verzeichnet. Das sind 55 Prozent weniger als im Vorjahr, das die Mitglieder der Organisation noch mit 2,5 Milliarden Euro abgeschlossen hatten. Nach Angaben der AGAB lagen die Bestellungen zuletzt im Jahr 1988 unter diesem Niveau – also vor mehr als 30 Jahren. Im Wesentlichen ist diese Entwicklung nach Expertenmeinung auf die konjunkturelle Lage der globalen Stahlproduktion zurückzuführen, die im Zuge der Corona-Pandemie 2020 um rund 1 Prozent auf 1,86 Milliarden Tonnen schrumpfte. Neben dem allgemeinen Nachfrageeinbruch sei dafür vor allem der Produktionsstillstand während des ersten Lockdowns im Frühjahr verantwortlich gewesen.

Allerdings, so macht es die AGAB in ihrem aktuellen Lagebericht deutlich, lassen sich regional große Unterschiede feststellen. Zu erheblichen Einbrüchen kam es demnach in Indien, Europa und Nordamerika. Der größte Einzelmarkt in China erholte sich schnell vom Einbruch im ersten Quartal 2020 und schloss das Jahr mit einem enormen Produktionsplus.

China: Widerstandsfähigkeit der Stahlbranche

Die Stahlindustrie in China hat angesichts der Pandemie eine starke Widerstandsfähigkeit an den Tag gelegt. Die Produktion der chinesischen Hüttenwerke stieg 2020 im Vorjahresvergleich um 5 Prozent auf 1,05 Milliarden Tonnen an. Bei unveränderten Herstellungskapazitäten von rund 1,3 Milliarden Tonnen erhöhte sich die Auslastung der Werke auf eine Quote von 82,5 Prozent (2019: 78,9 Prozent).

Die deutschen und europäischen Anlagenbauer in der Volksrepublik könnten künftig von staatlichen Anreizen zur Verlagerung von Produktionsstandorten in Küstenregionen profitieren. Der AGAB zufolge könnte ein Beschluss im Rahmen des 14. Fünf-Jahres-Plans – der darauf abzielt, China bis 2035 zu einer „moderat entwickelten“ Wirtschaft zu machen – vor allem im Bereich ressourcenschonender Anlagen und Technologien steigende Aufträge nach sich ziehen. Auch seien die chinesischen Hersteller bemüht, die Qualität ihrer Produkte zu steigern und die Produktionskosten zu senken. Die AGAB erwartet daher, „dass China auch 2021 einer der wesentlichen Märkte für den Hütten- und Walzwerksbau sein wird“.

Nordamerika: Überkapazitäten dämpfen Hoffnung auf Neuaufträge

Nordamerika: Überkapazitäten dämpfen Hoffnung auf Neuaufträge

Nordamerika: Überkapazitäten dämpfen Hoffnung auf Neuaufträge

Nordamerika: Überkapazitäten dämpfen Hoffnung auf NeuaufträgeIn Nordamerika hingegen hat die Pandemie große Spuren in der Rohstahlproduktion hinterlassen. Nach moderatem Wachstum im vergangenen Jahr fiel diese in den USA 2020 um 13,4 Prozent auf 76,1 Millionen Tonnen (2019: 87,9 Millionen Tonnen). In den wesentlich kleineren Märkten Mexiko und Kanada sank das Volumen ebenfalls im zweistelligen Prozentbereich. Hoffnungen auf eine Marktbelebung lasse sich derzeit vor allem aus staatlichen Infrastrukturprogrammen schöpfen. So plane die US-Regierung, insgesamt 500 Milliarden US-Dollar (rund 416 Milliarden Euro) bereitzustellen. Zusätzlich sollen protektionistische Maßnahmen zum Schutz des US-Marktes gegenüber Importen aus China die Binnennachfrage stärken.

Dennoch: Aufgrund der nach wie vor hohen Überkapazitäten und des starken Einbruchs der Rohstahlproduktion erholt sich der nordamerikanische Markt für metallurgische Anlagen nur schrittweise – trotz der umfangreichen Stützungsmaßnahmen. Vor allem im Neuanlagengeschäft sei 2021 „kaum mit Impulsen zu rechnen“, so die AGAB.